Kostenverläufe, Teil 2 |

|

|

► Ein Vorbereitungskurs ist NICHT Bestandteil der Zulassungsvoraussetzungen zu einer IHK-Prüfung!

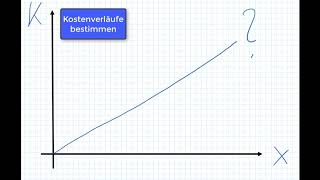

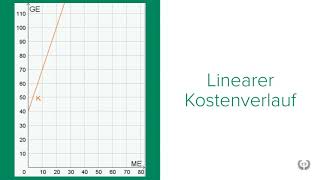

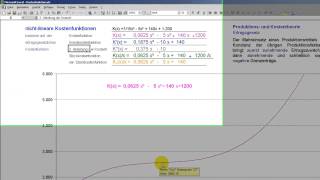

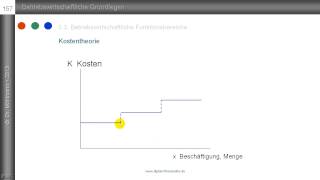

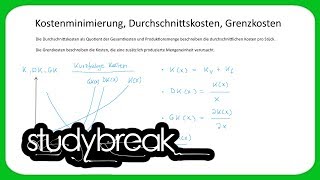

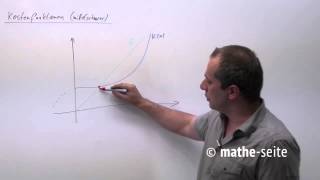

Für die Zulassung zu einer IHK-Prüfung ist KEIN Vorbereitungskurs vorgeschrieben oder gar Bedingung. Wie Sie sich auf eine IHK-Prüfung vorbereiten, bleibt Ihnen selbst überlassen. Jeder kann sich zu jeder IHK-Prüfung anmelden, wenn er die Zulassungsvoraussetzungen erfüllt, die folgendes im Wesentlichen vorschreiben (ohne Sonderbestimmungen im Einzelfall): 3-jährige Berufsausbildung, Berufserfahrung und gegebenenfalls (nur für die IHK-Prüfung zum Betriebswirt oder Technischen Betriebswirt) einen Fachwirte-Abschluss. Mehr ist nicht Voraussetzung und IN GAR KEINEM FALL ein Vorbereitungskurs! Sie können also auch ein Videocoaching nutzen, das deutlich günstiger ist als ein Angebot zu einem klassischen Unterrichtskurs! Ein Preisvergleich ist hier sinnvoll! Wir bieten über 70 Fortbildungslehrgänge zum IHK-Abschluss in Form von Videocoachings (statt klassischem Unterrichtskurs), Lernkarteikarten und Hörbücher an = https://www.spasslerndenk.com Beispiele: • Betriebswirt • Technischer Betriebswirt • Technischer Fachwirt • Industriefachwirt • Wirtschaftsfachwirt • Handelsfachwirt • Personalfachkaufmann • Industriemeister • Küchenmeister • Restaurantmeister • Hotelmeister • Abwassermeister • Wassermeister und viele andere mehr... ▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬ Hallo und herzlich willkommen. Mein Name ist Marius Ebert. Wir sind dabei, typische Kostenverläufe und Zusammenhänge von Kosten zu betrachten, und zwar der Kostenarten Gesamtkosten K (groß K), Durchschnittskosten k (klein k) ist K:x und der Grenzkosten K‘ (K Strich). Gesamtkosten, Durchschnittskosten und Grenzkosten für digitale Produkte (Kostenverläufe, Teil 2) Und ich zeichne nochmal die drei Koordinatenkreuze, die den Zusammenhang deutlich machen zwischen diesen drei Kostenarten. Wenn Sie nicht im Moment wissen, was das bedeutet, diese drei Kostenarten, schauen Sie bitte in die anderen Videos, da ist es erklärt. Hier stehen die Gesamtkosten, hier stehen die Durchschnittskosten, k=K:x, und hier stehen die Grenzkosten, das sind die zusätzlichen Kosten für ein zusätzliches Stück. Und jetzt stellen wir uns vor, die Gesamtkosten verlaufen so als Parallele zur Abszisse. Das ist zunächst mal eine sehr verrückte Kostensituation: Wir haben nur die Fixkosten. hier stehen die Fixkosten KFix, das erkennen wir daran, dass wir hier bei Null sind und noch kein Stück produziert haben und trotzdem schon Kosten haben, das müssen also Fixkosten sein, und dann jedes zusätzliche Stück bringt keine weiteren zusätzlichen Kosten. Das heißt: Wir haben hier nicht etwa eine Steigung, wie sonst, die sondern wir haben eine Parallele. Sie werden sagen: „Das ist total unrealistisch…“ - Ich gebe Ihnen gleich ein Beispiel, und Sie werden Ihre Meinung vielleicht ändern. Wie verlaufen die Durchschnittskosten? - Die Durchschnittskosten bei konstanten Kosten und bei steigendem x verlaufen so. Ja, wir haben hier, wir haben K, wir haben k (klein k) ist k:x, also K:x. K ist aber konstant hier im Zähler. Diese Kosten sind konstant, K ist konstant, und x wird immer größer. Das heißt: Der Wert der Durchschnittskosten wird immer kleiner. Und wie verlaufen die Grenzkosten? – Nun, die verlaufen gar nicht. Die Grenzkosten sind Null. Wir haben keine zusätzlichen Kosten für ein zusätzliches Stück. Und jetzt will ich das Rätsel auflösen: Das hier ist Software. Klassischer Kostenverlauf von moderner Software, die übers Internet zum Herunterladen, Neudeutsch Download, vertrieben wird. Da haben Sie keine zusätzlichen Kosten für ein zusätzliches Stück. Der Kunde kauft, bezahlt mit Kreditkarte, das System liefert aus, der Kunde kriegt einen Lizenzschlüssel, wenn er die Software ausbauen will. Sie haben keinen Versand mehr. Sie müssen keine Disketten oder MP3s oder CDs oder was immer versenden, keine Datenträger mehr versenden, das geht alles übers Netz. Die haben die Fixkosten. Die Fixkosten sind in dem Fall Entwicklungskosten. Die mögen nach wie vor hoch sein. Aber dann haben Sie keine oder nur noch ganz, ganz geringe zusätzliche Kosten für ein zusätzliches Stück. Also was ich damals in meinem Studium als unrealistisch eingestuft habe oder mir unrealistisch eingestuft wurde, ist heute Realität für Software oder generell, sagen wir, für digitale Produkte. Interessant, oder? – Digitale Produkte haben Grenzkosten, hier sind die Grenzkosten, von Null oder fast Null. Digitale Produkte haben Grenzkosten von fast Null. Und wenn man das verstanden hat, dann hat man viel verstanden von der Dynamik im Internet-Geschäft. Prüfung: Geheimnisse der Lösungsfindung (Kostenverläufe, Teil 2) Schauen Sie https://www.spasslerndenk.com. Dort finden Sie solche digitalen Produkte. Dort finden Sie Lernhilfen, Video-Coachings, Skripte, Lösungen von Aufgaben. Schauen Sie rein - https://www.spasslerndenk.com. Schauen Sie auch immer wieder rein, es wird ausgebaut. Mein Name ist Marius Ebert. Dankeschön. © Dr. Marius Ebert |