Retención en la fuente: aplicación en el régimen tributario especial |

|

|

Responde conferencista: Diego Guevara

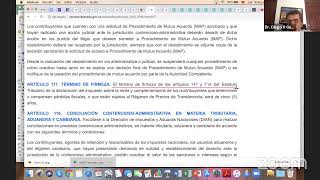

¿Es cierto que los pagos realizados a una entidad del régimen tributario especial no están sujetos al cobro de retención en la fuente? ¿Cómo se soporta esta excepción? Toda aquel que cumpla con los requisitos establecidos en el artículo 368 del Estatuto Tributario –ET– queda obligado a presentar ante la Dian, mensualmente, la retención en la fuente en el formulario 350. En el artículo 375 del ET también están mencionadas las obligaciones que recaen sobre el agente tenedor. El contador público Diego Guevara, especialista en temas contables y tributarios, explica qué aspectos deben considerar las entidades del régimen tributario especial –RTE– en relación con el cobro de la retención en la fuente. Para mayor información ingresa a https://actualicese.com/consultorio-tributario-con-el-dr-diego-guevara-entidades-del-regimen-tributario-especial/ Síguenos en nuestras redes: Youtube: https://www.youtube.com/actualicesevideo Facebook: https://www.facebook.com/actualicese/ Grupo Facebook: https://www.facebook.com/groups/actualiceseOro/ Instagram: https://www.instagram.com/actualicese/ Twitter: https://twitter.com/actualicese |